Die besondere Bedeutung des Früherkennungssystems beim sanierten Unternehmen

Gerade auch frisch sanierte Unternehmen sollten ein Früherkennungssystem für bestandsgefährdende Entwicklungen einrichten und dieses in ihre künftigen unternehmerischen Entscheidungen einbeziehen: So wird das Unternehmen robust und wertvoll.

„Saniert“ – was nun?

Unternehmen werden häufig in einem gerichtlichen Insolvenzverfahren (Insolvenzplan, übertragende Sanierung), in einem Verfahren nach dem StaRUG oder außergerichtlich (frei) saniert. Meist ist der erste Schritt dabei die Neuordnung der Verbindlichkeiten. Unter Umständen werden erste Maßnahmen eingeleitet. Die Neuausrichtung des Geschäftsmodells, die strategische Positionierung und die operativen Maßnahmen werden dagegen dann meist erst in einem weiteren Schritt umgesetzt.

Es stellt sich hier die Frage, wann das Unternehmen überhaupt als saniert gilt und was zu tun ist, um einen Rückfall zu vermeiden.

Ausgangslage des „sanierten“ Unternehmen

In dieser Phase ist das Unternehmen noch stark verwundbar. Durch die eingeleitete Sanierung zeigen sich frühere Fehler oder finanzielle Schwächen. Die Stakeholder sind (noch) verunsichert, ganz besonders die Mitarbeiter. Es besteht noch immer die Gefahr, dass eine Abwanderungswelle der Leistungsträger droht. Bleibeprämien sind zwar ein mögliches Mittel, belasten aber das Unternehmen mit weiteren Kosten.

Das gleiche gilt für Kunden. Insbesondere bei Unternehmen mit hohem nachlaufenden (Wartungs-) Bedarf, z.B. Maschinenbau, überlegen es sich die Kunden, ob sie mit neuen Aufträgen langfristige Bindungen eingehen. Damit droht eine Kundenabwanderung.

Aber auch die Lieferanten werden kritisch. Haben sie Verluste erlitten, stellen sie in der Regel auf Vorauskasse um – und der Liquiditätsbedarf steigt. Unter Umständen erhöhen die Lieferanten ihre Preise, um erlittene Verluste auszugleichen. Auch damit drohen die Kosten zu steigen. Ein Wechsel der Lieferanten scheitert dann an der anfangs noch mangelnden Versicherbarkeit.

Meist zunächst nur finanzielle Sanierung

Mit der anfänglich nur finanziellen Sanierung bleibt die Ertragssituation noch angespannt. Zwar ist die Liquiditätslage durch die Neuordnung der Verbindlichkeiten befriedigend. Jedoch zeigen die Ertragszahlen noch keine befriedigenden Werte, zumal die Sanierungsmaßnahmen oft Geld kosten und den kurzfristigen Ertrag drücken.

Wann ist ein Unternehmen überhaupt „saniert“?

Damit stellt sich die Frage, ob ein solches Unternehmen überhaupt schon saniert ist. Juristisch wird man die Antwort abstufen müssen, und zwar in Bezug auf die Überwindung der Krise sowie in Bezug auf die Nachhaltigkeit der Überwindung.

Kriterien für die Überwindung der Krise

In ökonomischer Hinsicht ist ein Unternehmen erst und nur dann saniert, wenn es die Kapitalkosten verdienen kann. Die Kapitalkosten aber steigen mit der Höhe der Verschuldung oder dem Risikoumfang der Cashflows. Ein Unternehmen, das diese Kosten nicht erwirtschaften kann, müsste liquidiert werden, weil es anderenfalls Ressourcen vernichtet, die sinnvoller Weise anderweitig verwendet würden.

Sind die Insolvenzgründe, einschließlich der drohenden Zahlungsunfähigkeit, beseitigt, ist die akute Krise überwunden. Bestehen allerdings noch erhebliche Bestandsgefährdungen, dürfte immer noch eine noch nicht überwundene Krise anzunehmen sein. Das ist insbesondere dann anzunehmen, wenn die Refinanzierbarkeit aus der eigenen Ertragskraft noch nicht wiederhergestellt ist. Davon wird man auf jeden Fall ausgehen müssen, wenn die Ratingnote oder die direkt ermittelte Einjahresausfallwahrscheinlichkeit 5 % oder mehr beträgt.

Alternativ wird man von einer nicht überwundenen Krise ausgehen müssen, wenn der EulerHermes-Test negativ ausfällt: Dies können Sie mit unserem Quick-Check Solvenz überprüfen.

Zwar werden sowohl die Grundlagen des Finanzratings oder des EulerHermes-Tests aus den (historischen) Jahresabschlüssen abgeleitet. Diese sehen bei Krisenunternehmen regelmäßig schlecht aus. Abhilfe könnte die Unternehmensplanung schaffen, aus welcher diese zukünftigen Kennzahlen entnommen werden könnten. Dabei sind dann aber zwei Punkte zu beachten: 1.: Handelt es sich bei der Planung um eine erwartungswertgetreue Planung (= Prognose)? Wenn nicht, müsste die bestehende Planung erst in einen Erwartungswert überführt werden. 2.: Der risikoneutrale Erwartungswert zeigt keine Chancen und Risiken – er zeigt also nicht, was noch passieren könnte.

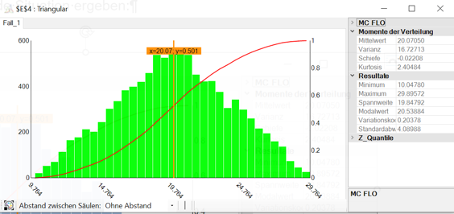

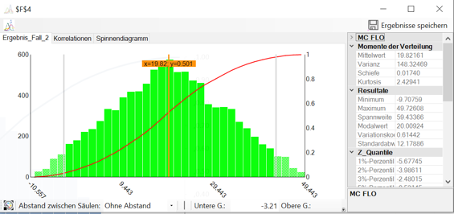

Nehmen wir beispielsweise an, ein Unternehmen würde die Endliquidität im Planjahr 1 wie folgt abschätzen:

| Min | Max | Mode | Mean | |

| Fall_1 | 10 | 30 | 20 | 20 |

| Fall_2 | -10 | 50 | 20 | 20 |

Bei der insolvenzrechtlichen Beurteilung der Fortbestehensprognose würden beide Fälle gleichbehandelt werden, obwohl im Fall 2 ein beachtliches Risiko für den Fortbestand bestünde.

Dann würde sich grafisch folgende Situation ergeben:

Im Fall 1 würde in keinem Fall ein negatives Ergebnis entstehen.

Im Fall 2 droht mit einer Wahrscheinlichkeit von immerhin beachtlichen 5,61 % die Zahlungsunfähigkeit.

Früherkennungssystem für bestandsgefährdende Entwicklungen

Hier kommt das Früherkennungssystem für bestandsgefährdende Entwicklungen ins Spiel: Dieses zeigt auf, wie groß die Risiken, insbesondere, wie groß die Insolvenzrisiken sind (wie oben aufgezeigt). Aus einem gesetzeskonformen Früherkennungssystem kann die Bestandsgefährdung und daraus unmittelbar die Insolvenzwahrscheinlichkeit abgeleitet werden.

Eine solches Früherkennungssystem wird überwiegend auch zum Nachweis der Überwindung der Bestandsgefährdung gem. § 14 Abs. 1 StaRUG benötigt und sollte für Insolvenzpläne von jedem verlangt werden, der in ein solches Unternehmen investiert, darlehensweise Leistungen erbringt oder Verpflichtungen (z.B. Bürgschaften) für das Unternehmen übernimmt.

Nachhaltigkeit – die zeitliche Komponente

Die Agentur für Arbeit geht beim Insolvenzgeld von einer nachhaltigen Sanierung erst dann aus, wenn die Beseitigung des Insolvenzereignisses länger als drei Jahre zurückliegt oder das Unternehmen aus der eigenen Ertragskraft wieder kreditfähig war. Dies bedeutet, dass ein Unternehmen erst dann als saniert betrachtet werden kann, wenn die Prognose aufzeigt, dass die Ausfallwahrscheinlichkeit bis im Jahr 3 nach der Sanierung fortwährend unter 5 % liegt.

Wenn innerhalb kurzer Zeit erneut ein Insolvenzereignis festgestellt wird, nimmt die Agentur für Arbeit an, dass die Krise nicht überwunden war.

Legt man diese juristische Beurteilung zugrunde, muss die Ausfallwahrscheinlichkeit innerhalb der nächsten drei Jahre stets unter 5 % liegen, da andernfalls eine Kreditierung als „spekulativ“ gilt.

Die strategische und leistungswirtschaftliche Sanierung

Daher erfolgt die strategische und leistungswirtschaftliche Sanierung unter „erschwerten Bedingungen“ und enormem Umsetzungsdruck. Auch aus diesem Grund ist es unverzichtbar, die Erfolgsaussichten der strategischen und leistungswirtschaftlichen Sanierung methodisch korrekt im Früherkennungssystem vorzunehmen und, soweit erforderlich, die Maßnamenplanung nach durchgeführter Risikoanalyse nochmals überarbeiten.

Rückfallvermeidung

Zur Rückfallvermeidung ist es unausweichlich, aus den früheren Fehlern zu lernen und das Früherkennungssystem nicht nur zu pflegen, sondern quasi zum täglichen Begleiter zu machen. Hierzu sollte ein System eingerichtet werden, mit dem Veränderungen im Unternehmen, aber auch auf dem Markt wahrgenommen werden. Es geht darum, die (von Igor Ansoff geprägten) „weak signals“ so rechtzeitig zu erkennen, dass noch darauf reagiert werden kann – im Idealfall vor der Konkurrenz.

Daher ist das Früherkennungssystem permanent zu aktualisieren und anzupassen. Es wird zur unternehmensbegleitenden strategischen Dauerbaustelle.

Früherkennungssystem als analytischer Teil des Risikomanagementsystems

Das Früherkennungssystem ist der analytische Teil des Risikomanagementsystems. Mit diesem System werden nicht einfach Risiken in ein Risikoregister eingebucht und deren Erwartungswerte aufsummiert, sondern es wird der Gesamtrisikoumfang ermittelt.

Aus der empirischen Forschung ist bekannt, dass Unternehmen mit robusten Geschäftsmodellen und in der Folge niedrigen Fundamentalrisikoumfängen an der Börse im langfristigen Vergleich deutlich wertvoller eingeschätzt werden, als „normale“ oder „riskante“ Unternehmen.

Das heißt, es geht insbesondere für die Unternehmen nicht darum, Risiken zu vermeiden, sondern darum, die richtigen Risken einzugehen. Denn: Übernommene Risiken sind der Quell des Erfolgs. Oder anders formuliert: NO RISKS NO FUN.

Chancen analysieren

Es ist also erforderlich, in diese Analyse auch die Chancen einzubeziehen. Schließlich soll ja das gesamte Unternehmen analysiert werden, um mit noch besseren Entscheidungen das Unternehmen robuster und wertvoller zu machen.

Dies gilt gerade für frisch sanierte Unternehmen, die aufgrund der noch jungen Sanierungserfahrung erstens geneigt sind, jegliche Risiken zu vermeiden und zweitens regelmäßig kein System haben, um das eigene Risiko-Rendite-Profil abzubilden und zur Entscheidungsvorbereitung heranzuziehen. Hier gilt es also aufzurüsten.

Der Blick auf die Zukunft

Das nächste ist die Entwicklung einer Demut gegenüber der Unwissenheit über die Zukunft. Es ist nicht schlimm, wenn wir nicht wissen, was passieren wird. Schlimm ist es, wenn wir hingegen die Kenntnis der Zukunft im Brustton der Überzeugung ignorieren und auf Abweichungen, sog. Friktionen, unvorbereitet sind.

Akzeptieren wir die Unwissenheit, wird es zur Selbstverständlichkeit, dass wir im Sinne von „was wäre wenn-Szenarien“ überlegen, wie wir auf unterschiedliche Ereignisse reagieren werden.

Aus dem Früherkennungssystem kann abgeleitet werden, was die größten Gefahren für das Unternehmen sind. Und da sind wir dann quasi automatisch beim nutzenstiftenden Risikomanagement, das Unternehmen robust – vielleicht sogar resilient – macht und den Unternehmenswert steigert.

Das genau ist unsere Mission, dafür stehen wir Tag für Tag wieder auf.

Unser Praxis-Tipp

- Richten Sie ein Früherkennungssystem für bestandsgefährdende Entwicklungen ein und beziehen Sie dieses in Ihre künftigen unternehmerischen Entscheidungen ein, um das Unternehmen robust und wertvoll zu machen.

- Analysieren Sie aus dem Früherkennungssystem die größten Gefährdungspotentiale.

- Bereiten Sie sich auf diese Gefährdungen mit kurzen Leitfäden vor („Was wäre wenn“).